弁護士特約

自動車事故や日常生活の事故※1で被害にあわれた際の弁護士への報酬などを補償します。法律上、保険会社が示談交渉できない「もらい事故」でも利用できます。

日常生活の事故については、「日常・自動車事故補償」タイプを選択した場合に補償します。なお、保険開始日が2026年1月1日以降の契約で選択できます。

補償のポイント

- 「もらい事故」などで相手方へ損害賠償を請求する際の弁護士費用などを補償します。

- 補償範囲の異なる「自動車事故のみ補償※2」「日常・自動車事故補償※3」の2タイプがあります。

- 保険金を請求しても翌年の保険料や等級への影響はありません。

例えばこんな場合に補償します

相手方との交渉を弁護士に依頼した

「弁護士特約(自動車事故)」を付帯した場合をいいます。

「弁護士特約(日常生活・自動車事故)」を付帯した場合をいい、保険開始日が2026年1月1日以降の契約に付帯できます。

「日常・自動車事故補償」タイプを選択した場合に補償します。なお、保険開始日が2026年1月1日以降の契約で選択できます。

詳しくは「補償内容」をご確認ください

弁護士特約とは

弁護士特約とは、自動車保険に付帯可能な特約です。一方的に追突されて自分の車が壊れた、といった、お客さまに過失が全くない「もらい事故」の場合、相手方へ損害賠償を請求する際に保険会社がお客さまに代わって示談交渉ができません。「もらい事故」の場合には、保険会社が示談交渉をすることが弁護士法違反にあたるためです。

弁護士特約は、相手方へ損害賠償を請求するために必要となる弁護士費用や法律相談費用などに対して保険金をお支払いします。

弁護士特約の補償の対象となる方

弁護士特約では、記名被保険者に加えて、配偶者や同居している親族、別居の未婚※5の子なども補償の対象となります。詳しくは「補償内容」をご確認ください。

法律上の婚姻歴がないことをいいます。

補償の対象となる場合の一例

なお、弁護士特約では、設定した「運転者限定」や「運転者年齢条件」に関係なく補償されます。「運転者限定」や「運転者年齢条件」については、詳しくは「補償される運転者の範囲について」をご確認ください。

保険金を請求しても等級に影響しません

弁護士特約によって保険金を請求しても、次年度の等級・保険料には影響がありませんので、ご安心ください。

「自動車事故のみ補償」と「日常・自動車事故補償」の違い

「自動車事故のみ補償」「日常・自動車事故補償」の2タイプからお選びください。

「日常・自動車事故補償」なら、自動車事故以外の日常生活の事故で被害にあわれた場合に必要となる弁護士費用や法律相談費用なども補償されます。

○:補償されます ×:補償されません

「弁護士特約(日常生活・自動車事故)」を付帯した場合をいい、保険開始日が2026年1月1日以降の契約に付帯できます。

「弁護士特約(自動車事故)」を付帯した場合をいいます。

弁護士特約って必要?

「もらい事故」では、対人賠償・対物賠償や個人賠償特約が付帯されている場合でも、保険会社が間に入ることができません。交渉をお客さま自身が担うため、ご負担も大きくなります。弁護士特約を付帯していると、弁護士が相手方との交渉を行いますので、事故時の負担を軽減することができます。

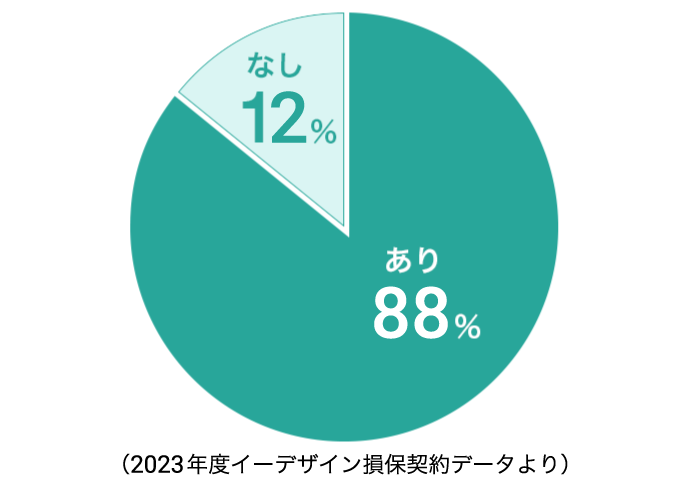

みんなはどうしてる?

お客さまのうち、8割以上の方が弁護士特約をつけています。

相手方がいる自動車事故の3件に1件がもらい事故です

「もらい事故」は、相手方のいる自動車事故のうち約3件に1件の割合で発生しています。

(警察庁「令和3年中の交通事故の発生状況」から推計)

スムーズな事故解決を図るために、すべてのお客さまにおすすめします。

「もらい事故」の例

弁護士特約の注意点

補償内容が同様の保険契約が他にある場合、補償が重複し、お支払いいただく保険料が無駄になることがあります。

補償が重複する場合の例

以下のような場合には、補償が重複する可能性がありますのでご注意ください。

同居のご家族内などでお車を複数お持ちで、いずれも弁護士特約を付帯している場合

(ケース1)ご契約中のお車が2台あり、どちらも弁護士特約(自動車事故)を付帯している場合

2台目以降のお車の補償内容を「弁護士特約なし」に変更することで補償の重複がなくなり、保険料を節約できます。

(ケース2)ご契約中のお車が2台あり、1台目のお車に弁護士特約(日常生活・自動車事故)※8、2台目のお車に、弁護士特約(自動車事故)を付帯している場合

2台目以降のお車の補償内容を「弁護士特約なし」に変更することで補償の重複がなくなり、保険料を節約できます。

- 1台目のお車の自動車保険を解約したときや、同居から別居への変更により補償の対象となる方が変更になったときなどは、弁護士特約の補償がなくなることがありますのでご注意ください。

- 1台目と2台目以降の保険金額がいずれも「無制限」でない場合、重複する補償内容については、保険金額の合計額を限度に保険金をお支払いします。合計額までの補償をご希望の場合は「弁護士特約なし」に変更せずにご契約ください。

保険開始日が2026年1月1日以降の契約に付帯できます。

補償内容

補償対象となる事故により、補償の対象となる方が死傷されたり、補償の対象となる方の財物が壊されたりした場合に、相手方へ損害賠償を請求するために必要となる弁護士費用※9や法律相談費用※10などに対して保険金をお支払いします。

弁護士などへ委任するときや費用を支払うときは、あらかじめ東京海上ダイレクトへのご連絡が必要です。

弁護士などへ法律相談するときや費用を支払うときは、あらかじめ東京海上ダイレクトへのご連絡が必要です。

日本国内の事故が対象です。

お支払いする主な保険金

弁護士費用保険金・法律相談費用保険金

1事故かつ

補償の対象となる方1名につき

300万円限度

東京海上ダイレクトが別途定める費用ごとの上限額の範囲内で保険金をお支払いします。

補償の対象となる方(被保険者)

- 主に運転される方(記名被保険者)

- 1の配偶者

- 1または2と同居している親族

- 1または2と別居している未婚の子

- 1~4以外の方で、ご契約のお車に乗車中の方

- 1~4以外の方で、1~4が運転中(駐車中、停車中を除く)のご契約のお車以外のお車(自動車検査証に事業用と記載されているお車を除く)の所有者とその自動車に乗車中の方(ただし、1~4がその使用者の業務のために運転中のその使用者の所有するお車に乗車中の方およびその使用者を除きます。)

- 1~6以外のご契約のお車の所有者(ご契約のお車の所有、使用、管理に起因する事故の場合に限ります)

ただし、業務受託中の自動車修理などを行う業者や極めて異常かつ危険な方法で乗車中の方は、補償の対象となる方に含みません。

保険金をお支払いできない主な場合

- 無免許運転、酒気帯び運転などによって、運転者本人に生じた損害

- 地震、噴火またはこれらによる津波によって生じた損害

- 次にあてはまる方が賠償義務者である場合

- 主に運転される方(記名被保険者)

- 1の配偶者

- 1または2と同居している親族

- 1または2と別居している未婚の子

- 補償の対象となる方の父母、配偶者または子