車両保険の必要性

お車の修理費は高額になるケースもあるため、当社では車両保険への加入をおすすめしています。

ここでは「車両保険はどんなときに役に立つの?」「どんな場合に車両保険をつけたほうがよいの?」などの疑問にお答えします。

車両保険はどんなときに役立つの?

お車が損害を受けた際の修理費は高額になることがあり、また全損となった場合には買い替えが必要になることもあります。車両保険に加入していれば、その費用をカバーすることができます。

お車が損害を受けるケースとしては、電柱に衝突するなどの単独事故や、火災や台風などで損害を受けたりするケースが考えられます。それ以外にも、当て逃げをされたり、お車に落書きやいたずらをされたりという自分に全く非がないケースもあるでしょう。車両保険に加入していない場合、相手方から補償されないときにはそれらの修理費は全額自己負担となります。

相手方がいる自動車事故の場合、相手方の自動車保険から補償を受けることができるから車両保険は必要ないという意見もあるでしょう。しかし、自分の過失割合分については相手方の自動車保険から補償されず、自己負担が生じます。また、相手方が無保険車の場合には全額自己負担になるケースもありますので注意が必要です。

例えばこんな場合に補償します

自分のクルマが壊れた

(限定タイプの場合は対象外)

お客さまの体験談

実際に車両保険を使ったお客さまの体験談を見てみましょう。

電柱に衝突した

ヘッドランプなどが破損して修理費に15万円かかりましたが、車両保険で補償されました。

お客さまのお車の損害額 15万円

車両保険のお支払い金額 15万円

車両保険がついていないと… 15万円は自己負担となります

なお、電柱の修理費は、対物賠償で補償されます。

車両保険金額120万円、免責金額0万円の場合

他のお車に衝突した

青信号で交差点に進入して右折する際に、直進してきた相手方のお車と衝突。フロント部分が破損して修理費に50万円かかりました。

過失割合がお客さま:80%、相手方:20%だったので、相手方の自動車保険から10万円支払われました。

残りの40万円は、車両保険で補償されました。

お客さまのご要望に応じて、示談成立前に、車両保険により修理費(50万円)を一括してお支払いするケースもあります。※1

お客さまのお車の損害額 50万円

相手方の自動車保険から 10万円

車両保険のお支払い金額 40万円

車両保険がついていないと…

相手方の自動車保険から10万円

残り40万円は自己負担となります

なお、相手方のお車の修理費のお客さまの過失割合分は、対物賠償で補償されます。

車両保険金額120万円、免責金額0万円の場合

相手方からの賠償金の支払いは、原則として示談交渉が終わった後になります。そのため、示談交渉が長引くと、保険金を受け取るまで時間がかかることがあります。しかし、車両保険を付帯していると、示談交渉の成立を待たずに、先行して保険金を受け取ることもできるため、修理費などの経済的負担を早期に軽減できます。この場合、お客さまが相手方に対して有する損害賠償請求権を当社が取得し、相手方に損害賠償請求を行います。

車両保険は加入したほうが良いの?

車両保険の必要性が高い場合や、当社のお客さまの加入率についてご説明します。

車両保険の必要性が高い場合

お車を日常的に使う場合

毎日の通勤・通学、買い物などにお車をお使いの場合、お車の修理ができないと生活に支障がでてしまいます。また、使用頻度が高ければその分事故にあうリスクも高まりますので、車両保険への加入をおすすめします。

新車の場合

万一新車を購入した直後に事故にあってしまった場合、新車を購入した際の費用に加えて修理費も払わなければならず、出費が重なり家計にとっての大きな痛手となりかねません。また、新車は時価額(市場販売価格相当額)が高い分、車両保険金額も高く設定でき、お車の修理費が高額になった際に車両保険だけでカバーできる可能性が高くなりますので、車両保険への加入をおすすめします。(車両保険金額について、詳しくは車両保険の保険金額の選び方をご覧ください)

車両保険の保険金額の選び方お車のローンが残っている場合

お車をローンで購入すると、自動車事故でお車が全損して廃車になった場合、ローンだけが残ってしまいます。そのようなケースに備えて車両保険に加入しておくと、ローンの返済に保険金を充てることができ、前のお車のローンを気にすることなく、安心してお車を再購入することができます。

高級車や外国車の場合

高級車や外国車などの修理費が高額になると考えられるお車は、車両保険の必要性が高いといえます。

また、最近では洪水や台風、雹などの自然災害※によりお車に損害が生じるケースも増えています。万一の備えとして、当社では車両保険への加入をおすすめしています。

車両保険は、一部の契約について付帯できない場合があります。

地震、噴火またはこれらによる津波によって生じた損害は、車両保険では補償されません。

車両保険の必要性が高くない場合

車の時価額が低い場合

車両保険で設定できる保険金額は、自由に決めることはできません。車両保険金額は、保険開始日時点の時価額(市場販売価格相当額)を設定することとなっており、お車の車種や年式によって金額が変わります。

そのため、製造から相当な年数が経って時価額が下がったお車の場合、車両保険で設定できる保険金額は低く、事故が起こったときに支払われる保険金も低額になります。このケースでは、保険金で修理費用をまかないきれないことも考えられます。「相当な年数が経ったお車には車両保険が不要である」とは言い切れませんが、所有しているお車の時価額が低い場合、預貯金でまかなえるので車両保険の果たす役割は大きくないという考え方もあります。

お見積もり時に当社でお引き受けできる車両保険金額が5万円単位で表示されますので、表示された金額をご確認のうえ、車両保険が必要かをご検討ください。

中古車であっても、車両保険をつけたほうがよい場合

以下のようなケースでは、中古車であっても、車両保険への加入をおすすめします。

運転に慣れておらず自損事故(単独事故)のリスクが高い場合

初心者やペーパードライバーで運転に慣れていない場合、バック駐車で壁に接触したり、細い道でガードレールに接触したりする単独事故のリスクが高くなります。

基本的に、単独事故は運転者本人に100%の過失があるため、ご自身のお車の損害は自己負担しなければなりません。しかし、単独事故を対象とする車両保険に加入していれば、単独事故を起こしてお車に損害が生じた場合でも補償されます。

ご自身の運転歴や運転する頻度・状況などを考慮し、リスクに応じて車両保険への加入を検討しましょう。

ご自身で修理費用を負担することが難しい場合

中古車の場合でも、修理費用が高額になることがあります。万一の際にご自身の預貯金などで修理費用を負担することが難しい方にとっては、車両保険の果たす役割は大きいといえるでしょう。

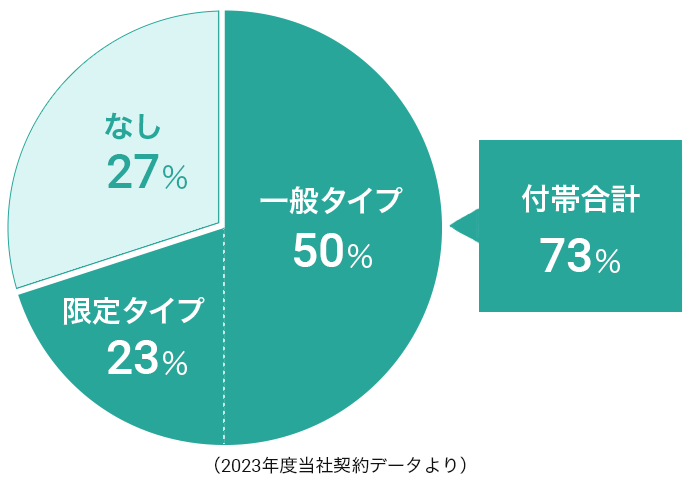

みんなはどうしてる?

当社のお客さまのうち、7割以上の方が車両保険をつけています。