車両保険ガイド

「車両保険」は、ご契約のお車に損害が生じた場合に、修理費などを補償する保険です。

このページでは、車両保険について詳しく解説します。

車両保険ってどんな補償?

車両保険は、ご契約のお車に損害が生じた場合に修理費などを補償します。

事故だけでなく、台風や洪水もカバー。災害の多い日本に適した備えです。

例えばこんな場合に補償します

車両保険は必要なの?

車両保険の有無によって保険料も大きく変わるため、

「車両保険はどんなときに役に立つの?」「どんな場合に車両保険をつけたほうがよいの?」と

疑問に思われる方も多いのではないでしょうか。

車両保険の必要性が高い場合や、当社のお客さまの加入率についてご説明します。

車両保険の必要性が高い場合

毎日の通勤・通学、買い物などにお使いの場合、お車の修理ができないと生活に支障がでてしまいますので、車両保険の必要性が高まります。また、新車の場合には車両保険金額も高く設定でき、車の修理費が高額になった際に車両保険だけでカバーできる可能性が高くなりますので、車両保険への加入をおすすめします。(車両保険金額について、詳しくは車両保険の保険金額の選び方をご覧ください)

最近では洪水や台風、雹などの自然災害によってお車を損傷するケースも増えています。万一の備えとして、当社では車両保険への加入をおすすめしています。

車両保険は、一部の契約について付帯できない場合があります。

車両保険の必要性が高くない場合

製造から相当な年数が経って時価が下がったお車の場合、車両保険で設定できる保険金額は低く、事故が起こったときに支払われる保険金も低額になります。このケースでは、保険金で修理費用をまかないきれないことも考えられます。「相当な年数が経った車には車両保険が不要である」とは言い切れませんが、所有しているお車の時価が低い場合、預貯金でまかなえるので車両保険の果たす役割は大きくないという考え方もあります。

お見積もり時に当社でお引き受けできる車両保険金額が5万円単位で表示されますので、表示された金額をご確認のうえ、車両保険が必要かをご検討ください。

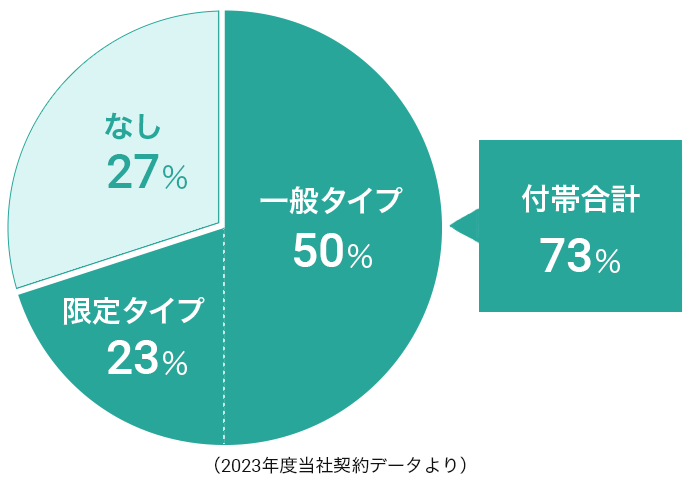

みんなはどうしてる?

当社のお客さまのうち、7割以上の方が車両保険をつけています。

補償の選び方

車両保険に加入する際には「補償範囲」「免責金額」「保険金額」「特約の有無」をお選びいただきます。

「どのように選べばよいかわからない」という疑問にお答えします。

車両保険の補償範囲の選び方

車両保険には一般的に

1. 主な事故をトータルで補償するタイプ(当社では「一般」)

2. 補償範囲が限定されるタイプ(当社では「限定」)

の2種類があります。補償範囲が限定されるタイプは、一般タイプに比べて保険料が安くなります。

例えば、当社の場合「お車との衝突」はどちらのタイプでも補償されますが、「単独事故(電柱との衝突など)」の場合は「限定タイプ」では補償されません。

「一般タイプ」「限定タイプ」は、以下のような名称で呼ばれています。他社からの切り替えをご検討されている方は、参考にしてください。

| 当社 | 他社 |

|---|---|

| 一般タイプ | 一般条件、一般車両、一般型、ワイドカバー など |

| 限定タイプ | エコノミー、車対車+A、車対車・限定危険、限定カバー など |

上記は参考情報です。保険商品の詳しい内容は、各社の契約概要などで必ずご確認ください。

車両保険の免責金額の選び方

免責金額とは

免責金額とは、事故により保険金を請求された際に、お客さまに自己負担していただく金額のことです。「1回目の事故の免責金額」「2回目以降の事故の免責金額」の組み合わせを選んでいただきますが、一般的にはこの組み合わせを「5万円-5万円」「0万円-10万円」のように表されます。「0万円-10万円」の場合、1回目の事故は免責金額が0円、2回目以降の事故は免責金額が10万円となります。

なお、お車が盗取され発見されなかった場合や物理的に修理できない場合、修理費が車両保険金額以上となる場合には、免責金額は適用されず、自己負担は発生しません。

車両保険金額を上回る修理費で修理する場合など、免責金額の適用にかかわらず自己負担が発生することがあります。

免責金額を高く設定することで車両保険料を安く抑えられる

免責金額を高く設定した場合、事故時の自己負担は発生しますが保険料は安くなります。「いざというときの自己負担をどこまで許容できるか」をお考えのうえ、免責金額を設定するとよいでしょう。

車両保険の保険金額の選び方

ご契約のお車の「車両本体価格」「付属品」「消費税」の合計額と、購入後の経過年数で保険金額が決まります。お見積もり時に当社でお引き受けできる車両保険金額が表示されます(5万円単位)ので、表示された金額の範囲内でお選びください。

車両保険とセットでつけられる特約の選び方

車両保険ではカバーされない廃車や買い替え時にかかる諸費用を補償する「車両全損時諸費用特約」や、お車に積んでいたものの破損などを補償する「車内身の回り品特約」など、車両保険に加入しているお客さまに役立てていただける特約をご用意しています。補償を充実させたいお客さまは、これらの特約もあわせてお選びください。

こんなとき補償されるの?

具体的な事故を例に、車両保険がどのように役立つか見てみましょう。

車両保険のご請求の流れ

「車両保険の保険金はいつ支払われるの?」「事故発生から保険金が支払われるまでの流れを知りたい」という疑問にお答えします。

保険金のお支払いの流れ

(例)「単独事故(電柱との衝突など)」の場合

-

事故発生後

東京海上ダイレクトへ事故連絡

-

お車の修理費のお見積もり

-

保険金を請求するかご検討

-

保険金のお支払い

等級ダウン事故にあって保険金を請求した場合、翌年の等級が下がります。また、事故有係数適用期間が加算され、「事故有」の割増引率が適用されます。これによって翌年以降の保険料が上がりますので、特に修理費が少額の場合は、支払われる保険金の額と保険料の増加分とを比較したうえで、保険金を請求するかどうかを検討することをおすすめします。

実際に事故にあった場合には、翌年以降の概算の保険料について、保険金を請求した場合と請求しなかった場合の保険料を事故担当者からご案内します。

車両保険のお支払い先行も可能です

当事者双方に過失のある事故の場合は、一般的には示談成立後に保険金をご案内・お支払いしますが、お客さまのご要望に応じて、示談が完了する前にご自身のお車の修理費を車両保険でお支払いします。「自分の車の修理は終わったけれど、示談交渉が未解決。修理工場から支払いの催促がきたらどうしよう…」という心配はありません。お客さまの立て替えは不要なので、家計にもうれしいサポートです。

- 車両保険のお支払い条件を満たしている場合に限ります。

- 免責金額を設定している場合は一部立て替えが必要です。