初めての任意保険(自動車保険)ガイド

自動車保険は任意で加入することができ、強制保険である自賠責保険、自賠責共済(以下、自賠責保険)でカバーできない部分を補う保険です。

任意保険の必要性や自賠責保険との違い、選び方について解説します。

- 任意保険とは、加入するか否かを運転者自ら選択することができ、自賠責保険でカバーできない部分を補ってくれる保険です。

- 自賠責保険と任意保険では、補償の範囲が異なります。

- 自賠責保険のみの加入で事故を起こしてしまった場合、補償内容は相手を死傷させた場合の対人賠償部分のみで十分ではありません。

- 任意保険の補償内容は「相手方への補償」、「お車によるケガの補償」、「ご自身のお車の補償」の3つの基本の補償によって成り立っています。

- 任意保険には、ロードサービスが付帯されていることが一般的で、お車の故障やトラブル時に利用することが可能です。

- 任意保険の保険料は、前契約の事故の有無や主に運転される方の条件、お車の条件などによって決まります。

- 任意保険の継続(更新)や解約時には手続きが必要です。

任意保険(自動車保険)とは

自動車に関する保険は、「強制保険」と「任意保険」の2種類があります。

自動車保険における強制保険とは自動車損害賠償保障法により加入が義務付けられているもので、自動車損害賠償責任保険あるいは共済組合による自動車損害賠償責任共済(自賠責保険)を指します。一方で、任意保険は加入するか否かを運転者自ら選択することができ、自賠責保険でカバーできない部分を補います。

東京海上ダイレクトの自動車保険は、任意保険に分類されます。

自賠責保険と任意保険(自動車保険)の補償範囲の違い

自賠責保険と任意保険では補償の範囲が異なる

自賠責保険は、相手方の死傷に対する補償のみが対象であり、補償額にも限度があります。

このため、相手方の死傷に対する十分な補償や、相手方の物に対する補償、あるいはご自身のケガやお車などに対する補償については、任意保険で備える必要があります。

任意保険では、相手方への補償のほか、お車によるケガの補償やご自身のお車の補償を組み合わせることができます。さらに、様々な特約を組み合わせることで、補償の範囲を広げたり、狭めたりすることができます。

自賠責保険と任意保険の補償範囲

任意保険の補償の範囲は、保険会社や商品・契約条件により異なります。支払限度額等がある場合がありますので、ご注意ください。

自賠責保険の補償内容

自賠責保険は、相手方の死傷に対する補償のみが対象であり、保険金の支払限度額も設定されています。

| 支払限度額(被害者1名あたり) | |

|---|---|

| ケガによる損害 | 最高 120万円 |

| 後遺障害による損害 | 最高 4,000万円 (障害等級による) |

| 死亡による損害 | 最高 3,000万円 |

任意保険(自動車保険)の必要性は?

加入していない場合、いざというときどうなる?

どうして任意保険が必要なのか、きちんと考える機会がないまま任意保険に加入している方も多いのではないでしょうか。

任意保険が必要な理由や、加入していない場合にどうなるのかをケース別に解説します。

任意保険が必要な理由

「まさか自分に限って自動車事故なんて・・・」多くのドライバーの方はきっと、そう思っていることでしょう。しかし、どんなに安全運転を心がけていても、思いがけず事故の当事者になってしまうこともあります。そんなとき、お役に立つのが任意保険です。

自動車事故が起きると、必ず損害が発生します。たとえば、自動車の修理費やケガの治療費、さらに、もし被害者の方がお亡くなりになった場合、遺族への賠償も発生することになり、経済的負担はとても大きなものとなります。その経済的な面での備えが、任意保険の役割です。

自賠責保険のみの加入で事故を起こしてしまった場合

自賠責保険は事故の被害者のためのものであり、補償内容は相手を死傷させた場合の対人賠償部分のみで十分ではありません。

実際に事故にあった時に、自賠責保険のみの加入だとどうなってしまうのでしょうか。交差点で歩行者と接触してしまった場合や、駐車場内で車にぶつかってしまった場合などのケース別に、自賠責保険のみ加入している場合と、当社の自動車保険(任意保険)の対人賠償・対物賠償に加入している場合とを比較しながら解説します。

任意保険の加入率

任意保険(自動車保険)に加入する際に多くの方が付帯する対人賠償の加入率は、2023年3月末時点で約75%です。共済を含めると約88%となり、9割近くが任意保険に加入することを選択しています。(出典 : 損害保険料率算出機構「2023年度 自動車保険の概況」)

任意保険(自動車保険)の補償内容

任意保険は自賠責保険とは異なり、補償内容はご自身で選択することができます。

任意保険の基本的な補償内容について解説します。

任意保険の3つの基本補償

自動車事故に関連したリスクは、大きく3つに分けられます。任意保険はそのすべてに対応するよう、「相手方への補償」、「お車によるケガの補償」、「ご自身のお車の補償」の3つの基本の補償によって成り立っています。

任意保険の主な補償内容

任意保険の主な補償内容を、当社を例に説明します。

| 相手方への補償 | 対人賠償 | ご契約のお車の事故により、補償の対象となる方がお車に乗車中の方や歩行者などの他人を死傷させ、法律上の損害賠償責任を負う場合に、保険金をお支払いします。 当社では、高額な損害賠償に備え、すべてのご契約に自動付帯し、保険金額は「無制限」としています。 対人賠償の詳細はこちらをご確認ください。 |

|---|---|---|

| 対物賠償 | ご契約のお車の事故により、他人の財物に損害を与えたり、線路に立ち入り電車などを運行不能にしたりすることで、法律上の損害賠償責任を負う場合に、保険金をお支払いします。当社では、高額な損害賠償に備え、すべてのご契約に自動付帯し、保険金額は「無制限」としています。※1 対物賠償の詳細はこちらをご確認ください。 |

|

| お車によるケガの補償 | 人身傷害 | 自動車事故により、補償の対象となる方が死傷された場合に、過失の有無に関係なく、治療費、休業損害、精神的損害、逸失利益などの実際の損害額に対して保険金をお支払いします。 当社ではすべてのご契約に自動付帯しており、「車内・車外ともに補償※2」「車内のみ補償」の2タイプがあります。 人身傷害の詳細はこちらをご確認ください。 |

| ご自身のお車の補償 | 車両保険 | 衝突、接触などの事故によりご契約のお車に生じた損害に対して保険金をお支払いします。 当社の車両保険は「一般」「限定※3」の2タイプがあります。 車両保険の詳細はこちらをご確認ください。 |

主な補償以外にもさまざまな特約があることも任意保険の特長です。

一部の契約では付帯できない場合があります。

「人身傷害の他車搭乗中および車外自動車事故補償特約」を付帯し、補償範囲を拡充した人身傷害をいいます。

「エコノミー車両保険特約」を付帯し、補償範囲を限定した車両保険をいいます。

スムーズな事故解決のためにお役に立てる補償をご用意しています

当社では、基本の補償のほかにも、お車の事故で加害者になってしまったときはもちろん被害者になってしまったときにもお客さまの力になれるよう、スムーズな事故解決を図るための補償をご用意しています。

任意保険(自動車保険)のロードサービス

任意保険に加入すると、基本補償や特約による補償を受けられるだけでなく、さまざまなサービスを受けることができます。

ロードサービスは、任意保険に付帯されていることが一般的で、お車の故障やトラブル時に利用することが可能です。

どんなサービスがあるの?

当社では、追加保険料なしですべての契約にロードサービスがついています。事故や故障などクルマのトラブル時に24時間365日全国約7,600ヶ所(2026年4月時点)からかけつけます。主なサービス内容は以下の通りです。

レッカーサービス

事故・故障などによってお車が動かなくなったときに、現場から修理工場や自宅まで、レッカーによるけん引などを行います。

引き上げ・引き降ろしサービス

落輪や縁石への乗り上げで車が走行不能になったとき、車の引き上げもしくは引き降ろし作業を行います。

応急対応サービス

バッテリー上がりの際のジャンピング、パンク時のスペアタイヤ交換など、現場で対応可能な応急作業を行います。

燃料切れ時ガソリン配達サービス

道路上などでガス欠になったときに、ガソリンまたは軽油10リットルを無料でお届けします(保険期間中1回まで)。

任意保険(自動車保険)のノンフリート等級別料率制度とは

任意保険の等級制度(ノンフリート等級別料率制度)とは、前契約の有無や、前契約の事故の件数・種類などにより、次契約に適用する等級(1~20等級)と割増引率が決定され、保険料を割引・割増する制度です。なお、20等級が最も保険料が安くなります。

一般的に、どの保険会社の任意保険でもこの等級制度を導入しています(一部の共済を除く)。

また、同じ等級でも「無事故」と「事故有」の割増引率があり、「事故有」のほうが「無事故」に比べて保険料が高くなります。この「事故有」の割増引率が適用される期間を「事故有係数適用期間」といいます。

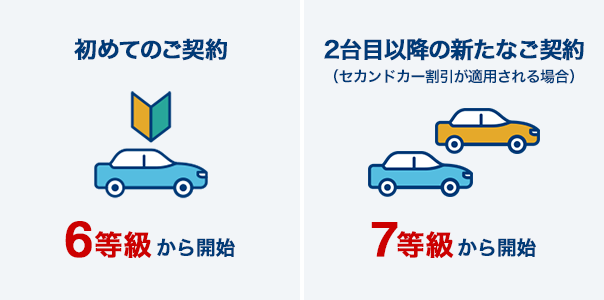

初めて任意保険に加入する場合の等級

初めてお車を保有するときなど、今までに任意保険に加入したことがない場合は、原則として6等級からスタートします。

なお、2台目のお車を購入したときや、ご家族がお車を購入したときなどで一定の条件を満たした場合には、セカンドカー割引が適用されます。セカンドカー割引が適用されると、7等級からのスタートとなります。

任意保険(自動車保険)の相場について

自賠責保険ではカバーできない部分を補い万一に備えることができる任意保険。

そんな任意保険の保険料の相場はどれくらいなのか気になる方も多いのではないでしょうか。

任意保険料の相場について、例を挙げながらご説明します。

任意保険の保険料は、補償内容だけでなく、前契約の事故の有無や主に運転される方の条件、お車の条件などによって決まります。いずれも、事故のリスクが高い条件になるほど、保険料は高くなります。条件によってどれくらい差があるのか、当社の保険料例を「自動車保険料はいくらが一般的?保険料相場をケース別に解説」でご紹介していますので、参考にしてください。

(例)

初めて自動車保険に入るケース

継続して自動車保険に入るケース

表示の保険料は、保険開始日が2026年7月1日の当社の自動車保険における保険料です。契約条件などにより、実際にご契約いただく際の保険料とは異なる場合もありますので、あらかじめご了承ください。

詳細な算出条件は、「自動車保険料はいくらが一般的?保険料相場をケース別に解説」よりご確認ください。

任意保険(自動車保険)の選び方

任意保険に加入する際には、どこの保険会社で契約するか、補償内容はどうするかなどを決める必要があります。

任意保険の選び方についてご説明します。

1.「ネット自動車保険」か「代理店型自動車保険」かを選択する

任意保険には「ネット自動車保険」と「代理店型自動車保険」の2種類があります。「代理店型自動車保険」は、お客さまと保険会社の間に代理店を介してやりとりを行いますが、「ネット自動車保険」は、お客さまと保険会社がWebサイトなどを通して直接やりとりを行います。中間コストが圧縮される分、リーズナブルな保険料をご提供できるという特長があるので、保険料を抑えたい方には「ネット自動車保険」がおすすめです。

2.「事故対応」「サービス」「補償内容」について確認する

任意保険を選ぶポイントは「事故対応」「サービス」「補償内容」です。万一の事故の際、「事故対応」を任せられるか?トラブルの際に利用できる「サービス」が充実しているか?安心できる「補償内容」をつけられるか?この3つがチェックポイントです。

3.補償プランを検討する

任意保険においては、「相手方への補償」として対人賠償、対物賠償、「お車によるケガの補償」として人身傷害、「ご自身のお車の補償」として車両保険、これら4つが基本の補償となります。これらに加え、必要に応じて各種特約をつけて補償内容をさらに充実させることができるので、カーライフや予算に合わせた補償プランをご検討ください。

任意保険(自動車保険)加入の流れ

とってもカンタン、4ステップでスタート。

見積もりから申し込みまで、Webサイトでカンタンにお手続きできます。

-

見積もり条件の入力

個人情報の入力不要

最短60秒でお見積もり -

見積もり結果の確認

補償内容のご確認・

カスタマイズ -

申し込み・支払い手続き

ネットで完結

複数の支払方法から選択可能 -

申し込み完了

最短当日から補償開始

保険料の見積もり/シミュレーション

当社の保険料の見積もりはWebサイトからカンタンにできます。

初めて自動車保険に加入される方は車検証を、他社で加入中の方は保険証券をお手元にご用意ください。

ご準備いただくもの

初めて加入するお車の場合:車検証

他社で加入中のお車の場合:保険証券

あなたの保険料をチェック!

個人情報の入力不要

任意保険(自動車保険)の保険料を安くするには?

初めて任意保険に加入する際に気になる保険料。

利用することで保険料が安くなる可能性のある制度などの中から、3つご紹介します。

家族間の等級引き継ぎ

等級は、家族間で引き継ぐことができます。夫婦間はもちろん、同居していれば親子間、兄弟間などでも引き継ぎが可能です。家族間の等級引き継ぎを上手に活用すると、保険料を節約できる場合があります。

等級制度や等級の引き継ぎに関するよくあるご質問2台目以降の自動車保険を契約するなら「セカンドカー割引」

自動車保険は、1台につき1つの契約が必要です。そのため、2台のお車を保有する場合は、1台ずつ自動車保険に加入する必要がありますが、2台目以降のお車で新たに自動車保険を契約する際、「セカンドカー割引」が適用される場合があります。

セカンドカー割引同居の親族などが「中断証明書」を持っているケース

同居している親族などの中断証明書が利用でき、かつ中断再開可能な条件の場合、中断前に適用されていた等級を引き継ぐことができます。同条件で契約する場合、等級が高くなるほど割引率が高くなるため、自動車保険の保険料を抑えられます。

中断証明書の適用条件契約の継続(更新)や解約にあたって手続きは必要?

任意保険の契約期間や支払い方法、契約の満期を迎えて継続(更新)を行う場合や途中で解約する場合にはどうすればいいのかなどについてご説明します。

任意保険の契約期間

任意保険の契約期間は、保険会社によって異なります。1年契約は代理店型自動車保険、ネット自動車保険のいずれの保険会社でも取り扱っていますが、2年以上の長期契約は代理店型の保険会社のみで取り扱っています。当社は、1年契約のみ取り扱っています。

保険料の支払い方法

任意保険の保険料の支払い方法は保険会社によって異なりますが、当社で利用できる支払い方法は以下の通りです。

- クレジットカード(一括払または12回払)

- Apple Pay(一括払のみ)

- コンビニ(一括払のみ)

ご利用可能なクレジットカードの種類やコンビニ店頭での支払い方法など、各支払い方法の詳細については「見積もりから申し込みの流れ」よりご確認ください。

継続(更新)時、解約時に必要なこと

継続(更新)の場合

一般的に、自動車保険の満期が近くなると、保険会社から満期案内が送られてきます。

忙しいとついつい後回しにしてしまいがちですが、早めに継続(更新)手続きを行いましょう。

当社で継続する場合に必要な手続きの詳細については、「継続のお手続きの流れ」よりご確認ください。

解約の場合

解約は保険期間中であればいつでも可能です。解約を行う場合には、保険会社へ連絡し手続きを行いましょう。代理店型の自動車保険であれば、解約前に代理店へまずは相談しましょう。ネット自動車保険であれば、Webサイトまたは電話で保険会社に相談しましょう。

当社で解約する場合に必要な手続きの詳細や注意事項については、よくあるご質問「解約手続きの方法は?」よりご確認ください。

任意保険(自動車保険)に関するよくあるご質問

自賠責保険と任意保険の違いは何ですか?

自賠責保険と任意保険の大きな違いは、加入義務と補償範囲です。

原動機付自転車を含むすべての二輪・自動車は、自賠責保険への加入が法律で義務づけられています。補償範囲は、対人賠償部分のみとなっており、支払われる保険金も十分ではありません。

一方、任意保険の加入は任意となっており、強制ではありません。補償内容は対人賠償部分に限らず、事故の相手方のお車などの損害を補償する「対物賠償」、お車に同乗していた方のケガなどを補償する「人身傷害」、ご契約のお車の損害を補償する「車両保険」などがあります。

任意保険なしで事故を起こしたらどうなりますか?

自賠責保険に加入していれば、相手方のケガは自賠責保険の支払限度額までは補償されます。しかし、損害賠償額が高額になり、自賠責保険の補償では不十分な場合もあります。また、自賠責保険では相手方の物(自動車など)や、自分のケガや物(自動車など)に対する補償はありません。誤って人をはねて死亡させてしまったり、重い後遺障害を負わせてしまった場合、加害者は億単位の損害賠償額を請求されることもあります。また、他人にケガを負わせていなくても、他人の物を壊してしまった場合には損害賠償責任が発生します。

もしも任意保険に加入していなかったら、任意保険で補償されない範囲や自賠責保険の支払限度額を超える部分の賠償金は、自己負担によって支払わなくてはなりません。すぐ支払うことができない場合、賠償金を長期にわたり返済したり、強制執行により不動産や給与などを差し押さえられたりすることになります。

任意保険の金額を安くする方法はありますか?

保険料を安くする方法は、本ページで紹介したもの以外にも以下の方法があります。

- 保険料がリーズナブルな「ネット自動車保険」に乗り換える。

- 保険会社が用意している各種割引制度を利用する。

→割引制度の詳細については、各種割引をご覧ください。 - 補償の重複をなくしたりするなどして自分にぴったりの補償を選択する。

→詳細については、保険料節約のポイントをご覧ください。