子どもが運転中に事故にあったら自動車保険で補償される?同居・別居による違いも解説

2024年3月8日(2026年7月8日更新)

子どもが免許を取得して、親のお車を運転する機会が出てきた場合、自動車保険の補償範囲の見直しが必要になる場合があります。

例えば、大学生になって一人暮らしを始めた子どもが帰省し、その際に実家のお車を運転する場合、今の自動車保険の契約内容で補償されるのでしょうか?また、同居している子どもが運転する場合は補償されるのでしょうか?

子どもが運転中に事故にあった場合、現在加入している自動車保険で補償されるかどうかは、「運転者限定」と「運転者年齢条件」の設定内容によって決まります。その際、同居か別居か、別居の場合は未婚か既婚かによって異なる点にも注意が必要です。

本記事では、子どもが親のお車を運転する場合を想定し、「運転者限定」と「運転者年齢条件」の選び方、同居・別居(未婚・既婚)による違いを解説します。

子どもが運転するときに押さえておきたい自動車保険の基本

子どもが運転する際の補償を正しく理解するには、自動車保険の基本的な仕組みを押さえておく必要があります。以下の4つのポイントを順番に確認していきましょう。

- 「契約者」「主に運転される方(記名被保険者)」「お車の所有者」の違い

- 「運転者限定」と「運転者年齢条件」の仕組み

- 「別居」とは

- 「未婚の子」とは

「契約者」「主に運転される方(記名被保険者)」「お車の所有者」の違い

自動車保険を理解するうえで重要なのが「契約者」「主に運転される方(記名被保険者)」「お車の所有者」の違いです。

| 項目 | 概要 |

|---|---|

| 契約者 | 自動車保険の申し込みをして契約を締結し、保険料を支払う方 |

| 主に運転される方 | 契約のお車を運転する頻度が高い方や運転する時間が一番長い方を設定することが多い |

| お車の所有者 | 契約のお車の持ち主を指し、原則として、車検証の所有者の欄に氏名が記載されている方 |

例えば、父親が所有するお車について、父親が契約者として保険料を支払い、母親が主に運転するという、契約者と「主に運転される方」が一致しないケースもあります。

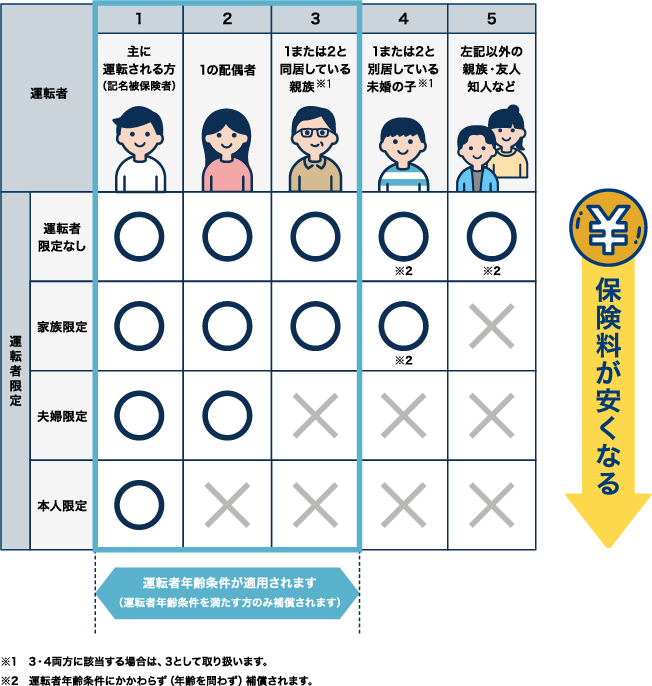

運転者限定や運転者年齢条件は、「主に運転される方」を基準に考えます。そのため、子どもが運転する場合も、まずは「主に運転される方」が誰かを確認しましょう。

「運転者限定」と「運転者年齢条件」の仕組み

自動車保険は、補償される運転者の「範囲」や「年齢」を限定でき、これによって保険料が変わることが一般的です。

例えば、補償される運転者の範囲を限定するのが、「運転者限定」です。

東京海上ダイレクト(以下、当社)の自動車保険では、以下の4つから選択することができます。

- 運転者限定なし

- 家族限定

- 夫婦限定

- 本人限定

○:補償されます ×:補償されません

運転者年齢条件を設定した場合は、「1.主に運転される方」「2.1の配偶者」「3.1または2と同居している親族」については、運転者年齢条件を満たす方が運転中の事故に限り補償します。

上図のとおり、「運転者限定なし」>「家族限定」>「夫婦限定」>「本人限定」の順で、補償される運転者の範囲が狭くなります。それに伴って、事故にあうリスクが減少するので、保険料も安くなります。

補償される運転者の範囲を限定するもう一つの方法が、「運転者年齢条件」です。これは、運転者の「年齢」を設定して、補償される運転者の範囲を限定する仕組みです。

当社では

- 年齢問わず補償

- 21歳以上補償

- 26歳以上補償

- 30歳以上補償

の4つのタイプから選べるようになっています。

運転者年齢条件によって保険料が異なり、「年齢問わず補償」が最も保険料が高く、「30歳以上補償」が最も安くなります。

運転者年齢条件は、「1.主に運転される方」、「2.1の配偶者」、「3.1または2と同居している親族」のうち、最も若い運転者に合わせて設定します。運転者年齢条件の適用対象はこの範囲に限られるため、「別居の未婚の子ども」や「その他の親族・友人・知人など」には運転者年齢条件が適用されません。

例えば「30歳以上補償」の契約でも、20歳の別居の未婚の子どもが運転する場合は補償されます。ただし、「家族限定」または「運転者限定なし」を選択している場合に限ります。

なお、運転者限定や運転者年齢条件の区分・名称や適用条件は保険会社によって異なるため、保険会社を切り替える際には、補償される範囲を確認しておくことが大切です。

「別居」とは

自動車保険における「同居」と「別居」の区別は、補償される運転者の範囲を決める重要なポイントです。

「別居」とは、実態として別の家屋で暮らしていることを指します。当社の自動車保険においては、構造上は同一家屋であっても、キッチンなどの生活設備を共用していない二世帯住宅などの場合は、別居として取り扱います。一方、同一敷地内の別の家屋で生活していても、キッチンなどの生活設備を共用している場合は、同居として取り扱います。なお、生計を同一にしているかどうかや、扶養関係の有無、住民票記載の有無は関係ありません。

同居・別居の取り扱いについては、保険会社によって異なることもありますので、迷ったときは保険会社に相談しましょう。

この区別が重要な理由は、「運転者限定」や「運転者年齢条件」の適用範囲が同居・別居で異なるためです。

「未婚の子」とは

「未婚」とは単に現在結婚していないという意味ではなく、過去に一度も法律上の婚姻をしたことがない状態を意味します。未婚・既婚の区別が重要なのは、一般的に運転者限定における「家族限定」の補償範囲に「別居の未婚の子」が含まれるためです。

例えば、大学生や社会人になって家を出て一人暮らしをしている未婚の子どもが、帰省時に親のお車を運転するケースでは、運転者限定を「家族限定」に設定していれば補償されます。一方、別居の既婚の子どもは、「家族限定」では補償されません。

子どもが親のお車を運転する場合、自動車保険の補償される運転者の範囲はどう変更する?

子どもが親のお車を運転する際には、自動車保険の補償される運転者の範囲を確認し、状況に応じて「運転者限定」や「運転者年齢条件」の変更が必要となる場合があります。補償される運転者の範囲を変更する必要があるかどうかは、子どもが親(主に運転される方またはその配偶者)と同居しているか別居しているか、別居の場合は未婚か既婚かによって異なります。

- 同居の子どもが運転する場合

- 別居の未婚の子どもが運転する場合

- 別居の既婚の子どもが運転する場合

なお、ここで紹介する「運転者限定」や「運転者年齢条件」の区分・名称は、当社における例であり、保険会社によって区分や適用範囲が異なる場合があります。

同居の子どもが運転する場合

運転者限定が「家族限定」または「運転者限定なし」であれば、同居の子どもの年齢に合わせた運転者年齢条件を設定することで、同居の子どもが運転する際に補償されます。

例えば、現在の契約が「家族限定」「30歳以上補償」で、同居の22歳の大学生の娘(未婚)が運転するケースでは、同居の親族には運転者年齢条件が適用されるので、運転者年齢条件を「30歳以上補償」から「21歳以上補償」へ変更する必要があります。

別居の未婚の子どもが運転する場合

運転者限定が「家族限定」または「運転者限定なし」であれば、別居の未婚の子どもは運転者年齢条件に関係なく補償されます。

例えば、現在の契約が「家族限定」「30歳以上補償」で、別居の22歳の大学生の娘(未婚)が運転するケースでは、運転者年齢条件にかかわらず補償されます。別居の未婚の子どもには運転者年齢条件が適用されないため、「30歳以上補償」から変更する必要はありません。

ただし、運転者限定が「本人限定」や「夫婦限定」の場合、別居の未婚の子どもは補償されません。そのため、帰省時など一時的に運転する予定がある場合は、運転者限定を「家族限定」に変更する必要があります。

別居の既婚の子どもが運転する場合

運転者限定が「運転者限定なし」であれば、別居の既婚の子どもは運転者年齢条件に関係なく補償されます。

例えば、現在の契約が「家族限定」「30歳以上補償」で、別居の22歳の娘(既婚)が運転するケースでは、別居の「既婚」の子どもであるため、運転者限定を「家族限定」から「運転者限定なし」に変更する必要があります。「家族限定」では補償されないので注意しましょう。

運転者年齢条件は別居の既婚の子には適用されないため、変更する必要はありません。

子どもが親のお車を運転する場合に、契約内容を変更する以外の選択肢は?

子どもが親のお車を運転する頻度や状況によっては、現在の契約内容を変更せず、子ども自身が1日自動車保険やドライバー保険に加入する選択肢もあります。

- 1日自動車保険

- ドライバー保険

なお、当社では1日自動車保険※3、ドライバー保険※4の取り扱いはありません。

1日自動車保険とは、お車を借りて運転する方向けの1日単位で加入できる自動車保険をいいます。

ドライバー保険とは、お車を借りて運転する方向けの自動車保険をいいます。

1日自動車保険

子どもが親のお車を使用する頻度が少ない場合は、1日自動車保険を活用する方法があります。

年末年始など数日程度の帰省の場合は、運転者限定を変更する方法ではあとで元に戻すお手続きもあり、手間がかかります。このような場合には、子ども自身が、1日単位で加入できる自動車保険に加入する方法があります。1日自動車保険は、子どもが親のお車を借りて運転する場合に、親との同居・別居にかかわらず利用できるのが一般的です。

補償内容にもよりますが、24時間の補償が数百円~の保険料で得られ、保険期間も選択できます。また、スマートフォンやコンビニで申し込めるため、手軽に加入することができます。

ドライバー保険

子どもが別居している親や友人などのお車を運転することが多い場合は、ドライバー保険を活用する方法もあります。

ドライバー保険とは、他人のお車を運転する場合に補償される自動車保険です。1日単位で加入できる自動車保険の保険期間が24時間から数日間程度なのに対して、ドライバー保険の保険期間は一般的に1年間と長期である点に違いがあります。

そのため、日常的に他人のお車を運転する場合には、ドライバー保険に加入する方が向いているといえるでしょう。

この場合の「他人」には「別居」の親族が含まれるので、子どもが帰省したときに親のお車を運転するといったケースでも利用可能です。

ただし、一般的にドライバー保険の記名被保険者が子ども自身の場合、以下の条件に当てはまるお車を運転するケースでは、補償範囲に含まれません。

- 記名被保険者の所有するお車

- 記名被保険者の配偶者が所有するお車

- 記名被保険者の同居の親族が所有するお車

- 記名被保険者が役員となっている法人が所有するお車

親と「同居」している子どもが、親のお車を借りて運転する場合には補償されないため、注意が必要です。

まとめ

子どもが運転中に事故にあった場合、現在加入している自動車保険で補償されるかどうかは、「運転者限定」と「運転者年齢条件」の設定内容によって決まります。その際、同居か別居か、別居の場合は未婚か既婚かによって異なる点にも注意が必要です。

自動車保険に加入していても、正しく補償範囲を設定していなければ万一の事故のときに補償を受けることができない可能性があります。

子どもが親のお車を運転するときは、運転者限定、運転者年齢条件などの補償される運転者の範囲を見直しましょう。ネット自動車保険であればWebサイト上でカンタンに変更することが可能です。また、「この場合は補償が受けられるのかな?」といった不明な点があれば保険会社に相談してみましょう。

監修:竹国 弘城

1級FP技能士・CFP®

RAPPORT Consulting Office (ラポール・コンサルティング・オフィス)代表。名古屋大学工学部機械・航空工学科卒業。証券会社、生損保代理店での勤務を経て、ファイナンシャルプランナーとして独立。お金に関する相談や記事の執筆・監修を通じ、自身のお金の問題についてみずから考え、行動できるようになってもらうための活動をおこなう。ミニマリストでもあり、ミニマリズムとマネープランニングを融合したシンプルで豊かな暮らしを提案している。

資格情報: 1級ファイナンシャル・プランニング技能士、日本FP協会会員(CFP®)